もうすぐ12月ですね。

お得なふるさと納税、利用していますか?

ふるさと納税を利用するときに、便利な「ワンストップ特例」を利用している人も多いと思います。

とても便利なワンストップ特例なのですが、これが使えない方もいるのです。

例えば、毎年医療費控除を申請している家では、ワンストップ特例を利用することができません。

ご存知でしたか?

私は最初の年、これを知らずに修正申告をすることになってしまいました。

そんな面倒なことになる前に確認しておきたいですよね。

今回は、簡単便利、でも、例外のあるワンストップ特例についてお伝えします。

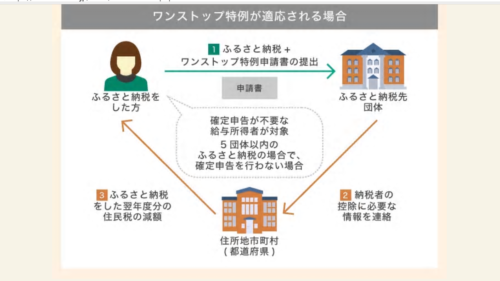

ワンストップ特例とは

ワンストップ特例とは、ふるさと納税を利用した人が確定申告をしなくても寄付金控除が受けられる仕組みです。

方法はとっても簡単。「寄附金税額控除に係る申告特例申請書」に必要事項を記入して、寄附した自治体に送るだけなのです。寄附金上限額内で寄附したうち2,000円を差し引いた金額が住民税から全額控除してもらえます。

図で表すと下記のとおりです。

引用「さとふる」より

とても便利な制度です。

申請条件は下記の3つとなります。

2.申し込みの都度各自治体に申請書を郵送しておくこと。

3.確定申告をする必要のない給与所得者であること。

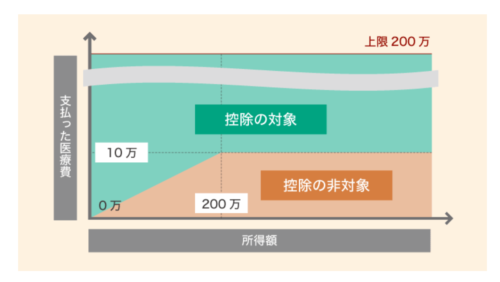

医療費控除とは

その年の1月1日から12月31日までの間に自己又は自己と生計を一にする配偶者やその他の親族のために医療費を支払った場合において、その支払った医療費が一定額を超えるときは、その医療費の額を基に計算される金額の所得控除を受けることができます。これを医療費控除といいます。

引用元:国税庁

申請できるのは、自分のために支払った医療費だけではありません。生計をともにしている家族のために支払った医療費であれば、基本的にその支払額も合算可能です。一般的な治療のために支払った医療費であれば、医療費控除の対象になります。予防のための医療費は対象外です。また、治療に際して保険金を受取っている場合はその金額を差し引きして合算金額を算出する必要があります。

2017年からは、医療費控除の特例である「セルフメディケーション税制」も創設されました。健康の保持増進及び疾病の予防として、一定の取組み(健康保険組合や市町村等が実施する一定の健康診査やインフルエンザの予防接種等)を行って、薬局やドラックストア等で購入できる医薬品等に転用された医薬品(スイッチOTC医薬品)を12,000円超購入した場合に控除が受けられます。

上述した医療費控除と併用することはできませんが、こちらも医療費負担を軽減する制度として注目されています。

引用「さとふる」より

医療費控除を行った場合は、確定申告が必須となります。

ふるさと納税の控除上限額の計算では、医療費控除の申告を行うと、課税所得が減少し、住民税所得割額も減少することになります。それに伴い、ふるさと納税の控除上限額も減少します。一般的に、医療費控除を申告する額の2%を引いた額が、ふるさと控除上限額の目安となりますのでご注意ください。

あわせて、医療費控除を受けるためには確定申告が必須のため、ワンストップ特例制度は使えません。

仮に利用しても無効となりますのでご注意ください。

まとめ

いかがでしたか?

もしも、ワンストップ特例を利用しようと思って、各自治体に「寄附金税額控除に係る申告特例申請書」を送っていたとしても、医療費控除を申告するとそれらは無効になります。

各自治体に取り消しの連絡をする必要はありませんが、必ず自分でふるさと納税額を確定申告で申告する必要がありますので、くれぐれもご注意ください。

尚、それに気づかなかった我が家は、住んでいる自治体から「ふるさと納税の申告を忘れていませんか?」という旨の連絡がきてようやくそれに気が付き、修正申告を行いました。それ以降は、各自治体に「寄附金税額控除に係る申告特例申請書」を送付せずに、毎年確定申告を行っています。

コメント